El 2024 estuvo atravesado por grandes cambios en materia de política económica, que abrieron un período de readecuación de precios -aun vigente- el cual se está dando en forma gradual y a distintos ritmos. Consecuentemente, esto genera ciertos desacoples temporales entre el ritmo de ajuste de una diversidad de costos, insumos o tarifas que en ocasiones no se correlacionan con los movimientos de valores que puede soportar el producto final, frente a una demanda que también se encuentra fuertemente afectada por este contexto.

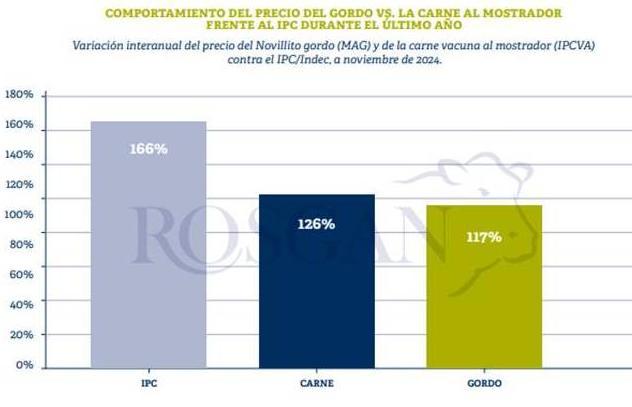

En efecto, los precios de la carne al mostrador en los últimos 12 meses aumentaron un 126% contra una inflación que, según datos del INDEC a noviembre, alcanzó el 166% interanual. Esto marca la resistencia del consumo a convalidar aumentos en bienes donde aún encuentra cierto margen de reemplazo o restricción de compra. Vale recordar que este año el consumo de carne vacuna sufrió un nuevo retroceso, cayendo a promedios per cápita por debajo de los 47 kg, casi 7 kilos menos que los registrados un año atrás.

Por tanto, frente a un mercado doméstico aún responsable de absorber el 70% de la producción total de carne, la debilidad del consumidor local en términos de poder de compra fue el principal condicionante del retraso que ha registrado el precio de la hacienda en pie. Los precios del novillito gordo aumentaron en el último año a razón del 117% a noviembre.

Si bien durante el último mes los valores tendieron a reacomodarse ligeramente, registrando aumentos nominales en torno al 9% respecto de octubre y, en lo que va del mes, suman otro 10% de suba adicional, medidos contra IPC siguen estando retrasados.

El último informe del Rosgan

Lo cierto es que, más allá de la comparativa contra el aumento general de precios, esta mejora reciente en el precio del gordo permitiría recomponer al menos parcialmente los números negativos de la invernada de base pastoril, morigerando las pérdidas del feedlot, aunque con escaso efecto sobre el balance anual de estos últimos, por llegar en plena etapa de vaciado de los corrales.

Según Rosgan, el precio del ternero, principal producto de la cría y a su vez insumo para el invernador o engordador, estuvo retrasado durante gran parte del año. Recién a partir de octubre, con la restricción estacional de la oferta, los valores comenzaron a tonificarse, acercándose a los promedios históricos. "Si tomamos como referencia el valor del ternero ROSGAN medido a moneda constante, los $3.066,83 conseguidos en diciembre logran superar en un 4% el valor promedio registrado para el periodo 2012-2023", dicen en el mercado de la Bolsa de Comercio.

Por su parte, el precio del gordo, aun con las mejoras conseguidas en el último mes, se mantiene ligeramente por debajo de estos promedios. En términos nominales, en los últimos tres meses el precio del ternero aumentó un 20% mientras que el precio del gordo se apreció en un 17%, desmejorando así la relación compra-venta, aunque dentro de los parámetros esperables para la época del año.

Resultados económicos

Todos estos movimientos de valores se pueden ver reflejados en los resultados económicos de las distintas actividades ganaderas. En efecto, el último informe trimestral sobre RESULTADOS ECONÓMICOS GANADEROS elaborado por la Coordinación de Análisis Pecuario de la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGPyA) permite comparar la situación de distintas estructuras de producción -modelizadas bajo determinados parámetros- para este último periodo del año.

Para la comparación de resultados se tomaron los siguientes modelos: Cría en Cuenca del Salado (modelo base), invernada en región subhúmeda (modelo de alta producción), ciclo completo en Córdoba, recría con terminación a corral y feedlot tradicional, todos expresados en moneda constante (en base a IPIM noviembre de 2024) en pesos por cabeza.

"En líneas generales, podemos decir que, de acuerdo a esta estadística, todas las actividades ganaderas, desde la cría e invernada hasta el engorde, en sus diferentes esquemas, están trabajando con márgenes brutos inferiores a los obtenidos un año atrás", sostiene el último informe del año.

Año de números aceptables

En el caso de la cría, la mejora relativa del precio del ternero en los últimos meses, así como el recupero logrado con la vaca de descarte previo a la caída de los últimos días, le permite cerrar un año con números aceptables que, medidos en moneda constante, resultan 16% inferiores a los obtenidos un año atrás, pero ligeramente superiores al promedio de la serie histórica.

Asimismo, una explotación de ciclo completo -según el modelo de referencia- plantea una mejora más moderada en el último tramo del año, la cual, a diferencia de la cría, no es suficiente para posicionarlo por arriba de su promedio histórico, arrojando números que resultan casi un 30% inferiores a los obtenidos a esta fecha del año pasado.

Similar situación se observa en la invernada, aunque con márgenes estacionalmente más ajustados por el encarecimiento del ternero en relación al gordo. Por último, durante el último trimestre, tanto el modelo de feedlot tradicional como un planteo de recría a campo con terminación a corral continuaron empeorando sus márgenes negativos, tal como han estado registrando durante la segunda mitad del año.

Si bien el 2025 se iniciará en un contexto mucho más saneado desde lo macro, sin duda plantea un escenario de márgenes ajustados, con costos laborales e impositivos aún muy elevados que obligarán a las empresas ganaderas a estar sumamente enfocadas en la administración de los costos internos, velando siempre por mantener un adecuado nivel de eficiencia productiva y financiera que les permita crecer en volumen, sin rescindir rentabilidad.